.png)

本サイトで紹介する本に関する理解度チェック問題になります。

問題を解きながら、本の概要を理解できるように、

問題以上に解説に力を入れておりますので、是非活用ください。

題名を見て「1秒?」と思って手に取りました。「1秒!」というのは嘘ではなく、1秒だけ財務諸表を見るなら、どこを見るか?「会社の数字」のプロが教える財務諸表を読み解く最低限のポイントが紹介されています。

ビジネスマンにとって「これだけ知っていれば大丈夫!」という 最低限の会計知識がこの一冊に詰まっています。本書では、一般ビジネスマンが仕事をしていく上で、「これだけ知っていれば大丈夫!」といったコンセプトのもと、「貸借対照表」「損益計算書」「キャッシュフロー計算書」といった財務会計の基礎知識や、「損益分岐点分析」「増し分利益」「直接原価計算」「付加価値」といった管理会計の基本について最低限のポイントをやさしく紹介されています。財務諸表の着目するポイントを示して、それに関する事例を示すことで、理解しやすかった。特に以下のポイントは勉強になりました。

・賃貸借対照表→流動比率で安定性

・損益計算書→労働分配率で付加価値をどれだけ生み出しているか

・キャッシュフロー→フリーキャッシュフローで先行投資しているか

本書をお薦めする一番の理由が、私たちの身近な企業 の事例を用いて説明されていることです。「花王がカネボウを買収した理由」「なぜ、日産はハイブリッド・カーや燃料電池の開発が遅れているのか?」など、会計の見地からわかる各社の事情を読み解きながら理解できました。管理職の方や企画部門の方など、財務諸表から会社の業績を読み解く必要がある人など、気軽に手に取って読める一冊です。

●貸借対照表(バランスシート)から読み解く財務状況

| 財務指標 | 読み解くポイント |

| 短期的な安全性 ※会社が潰れるリスクを確認する指標 |

手元流動性は1~1.7が健全。手元流動性とは、手元にあって何にでも使える流動的な資金が、どの程度あるかを示す指標。 |

| 中期的な安全性 ※返済する必要のない資金の比率。長期的な安定性を確認。 |

自己資本比率が20%以上が健全。総資本に対する自己資本の比率 |

| 収益性 ※成長を図る指標。 |

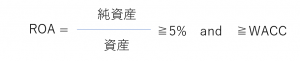

ROA(総資産利益率)が5%以上かつROAがWACC(加重平均資本コスト)以上であることが健全。ROAは、総資産に対してどれだけの利益が生み出されたのかの指標。WACCは、株主資本コスト(国債金利+リスクプレミアム)と負債コスト(金利)をそれぞれの時価で加重平均。 |

●損益計算書(P/L)から読み解く財務状況

損益計算書は、一定期間にその会社に入ってきた収益と費用をまとめたもです。その中で、特に注目したいのは『売上高』、『売上総利益』、『営業利益』、『経常利益』の3つです。

| 財務指標 | 読み解くポイント |

| 売上高 ※会社の本業によって稼いだお金の合計 | 売上高は、金額の大小にかかわらず、本業以外の稼ぎは含まれません。 本業の稼ぎが100万円あり、副業の不動産収入が200万円ある場合でも、本業の100万円のみを売上高とします。 |

| 売上総利益 ※売上高から売上原価を引いて求められる利益 | 粗利益(粗利)」とも呼ばれます。 売上総利益 = 売上高 - 売上原価 |

| 営業利益 ※売上総利益から販売費及び一般管理費を引いて求められる利益 | 営業利益 = 売上総利益 - 販売費及び一般管理費 営業利益は、本業で稼いだお金から、本業で使ったお金を引いて残ったお金ですので、会社が本業で稼ぐ力を表しているとも言えます。一般管理費は製造や仕入れに直接関係ない費用です。 |

| 経常利益 ※営業利益に営業外収益を足して営業外費用を引いて求められる利益 | 経常利益 = 営業利益 + 営業外収益 - 営業外費用 本業の経営成績に会社の財務成績を含めた利益とも言えます。経常利益いわゆるケイツネは、営業利益から金利などの営業外損益から計算されます。有利子負債の多い企業は金利上昇には要注意です。最後に特別損益を調整したものが純利益となるのです。特別損益とは一過性の利益・損失で工場や不動産、子会社などを売却した際の損益が計上されます。 |

| 資産回転率 ※資産の有効活用度合いを表す指標 | 資産回転率= 売上高 ÷ 資産(貸借対照表) 売上高の伸び率と資産の伸び率のどちらがおおきいか、正常なのは「売上高の伸び率>資産の伸び率」の関係です。仮に資産の伸び率が多い場合は資産を多くなった割には売上高が上がっていない。 |

| 売上原価/製造原価 | 売上原価=売れた製品の製造原価 製造原価=作った製品の製造原価 売上原価と製造原価が違うことを理解してほしい。例えば作ったけど売れ残った製品は棚卸資産になります。仕入商品も製造原価から一旦棚卸原価になり、売れたものだけが売上原価として計上されます。[製造原価→棚卸原価→売上原価] |

●キャッシュフローから読み解く財務状況

キャッシュフロー計算書というのは、「実際のお金の流れで会社の実態を表す財務表」です。

・営業活動によるキャッシュフロー(営業CF)

・投資活動によるキャッシュフロー(投資CF)

・財務活動によるキャッシュフロー(財務CF)

の3つに分けられます。お金がしっかりまわっているかどうかという倒産リスクを見極めたり、会計期間のお金の流れに変化があったのかを把握することができます。

| 財務指標 | 読み解くポイント |

| 営業CF ※会社がいくらのキャッシュを1年間で生み出せるのかの指標 | 本業による収入と支出の差額を表します。営業CFはプラスが望ましい。この項目の合計額がプラスの会社は、本業が順調に行っている証拠となります。逆にマイナスの会社は、本業で苦戦しており、現金不足で苦しんでいることがわかります。営業CFのマイナスが続く会社は、少し危険な会社と見てもいいでしょう。 |

| 投資CF ※投資活動によるキャッシュの変動指標 | 固定資産や株、債券などの取得や売却をした時の現金の流れを表します。投資CFはマイナスが望ましい。通常、営業活動を行っていくためには、設備投資などの固定資産への投資が必要なため、優良企業は、この項目はマイナスであることが多いです。逆にプラスの場合は、会社が持っている設備や、株、債券などを売った金額が投資分を上回っていることを示しています。 |

| 財務CF ※営業活動を維持し、必要な投資を行うための資金の調達や返済など財務活動に関するキャッシュの変動指標 | 財務CFとは、キャッシュの不足分をどう補ったのかを表します。財務CFはマイナスが望ましい。株主に配当を支払ったり、自社株買いをしたり、借金を返済した場合は、マイナスになります。逆に借入金や社債などで資金調達すればプラスになります。積極的に成長を目指す企業は、借入金などの資金調達も多くなりがちでプラスになることが多いです。 |

| ●事例で解説 |

| ①イオンはなぜダイエーを関連会社とし、子会社にしないのか?…それはずばり子会社なると「連結」となるからです。連結とは、貸借対照表や損益計算書で親子関係の取引を相殺した上で、各勘定科目をすべて合算することです。一方、関連会社の場合は、「持分法」が適用されます。30%を保有する関連会社が5億の利益をあげたらその30%の1.5億が損益計算書の営業外収益に計上されます。このように子会社と関連会社では、財務諸表へ与える影響が違うのです。ダイエーの場合もこれが理由で関連会社としているのです。子会社にすることでダイエーが抱える有利子負債を連結するため自己資本比率が30%を下回り、株価にも影響するため関連会社としたままにし、その上でシステム共通化やデータ連携など影響力は保つようにいいとこどりをしているのです。 ②政府が推進するプライマリーバランスに意味があるか?…基礎的財政収支といわれますが、国債などの元金収支を除いた収支です。つまり税収に対する支出のバランスです。損益計算書で例えるなら営業利益になるでしょうか。ただし、これには国が抱える多額国債の返金を無視しています。つまり経常利益には目をつむり、営業利益だけ見ることにどれだけ意味があるのでしょうか。返金するための資産がなくなると営業利益がでても黒字倒産はするのです。 ③日産リバイバルプランの真実?…日産リバイバルプラン実行時のキャッシュフロー計算書を読み解く。「有形固定資産の取得>=減価償却費」これがキャッシュフローで未来に対してどれだけ投資を行っているかがわかります。日産のリバイバルプラン発動中はほとんど投資を行っていないことが分かります。その時は事業再建のために、人員リストラによる資産を減らし、投資抑制を行ったのです。 |

| ●用語解説 |

| 財務会計とは?…Financial Accountingのことです。外向けに会社法や金融商品取引法に基づいた財務諸表を開示するための会計です。公認会計士は財務会計の専門化です。 税務会計とは?…Tax Accountingのことです。税金を計算するための会計です。税金は利益に税率を単純にかければよいわけではなく、財務会計上の利益と税務会計上の利益が違うことのでり、税務会計上の利益を算出するところから計算します。 税理士は税務会計の専門家です。 財務会計とは?…Managerial Accountingのことです。企業内部のパフォーマンス(業績・成績)を把握するための会計です。つまり経営のための会計と考えてください。 |

第1章 1秒だけ財務諸表を見るなら、どこを見るか? -貸借対照表

第2章 なぜ、国の財政は破綻しないのか? -損益計算書

第3章 なぜ、リニアや第二東名はなかなか完成しないのか? -キャッシュフロー

第4章 なぜ、IT企業はブランドにこだわるのか? -固定費と変動費

第5章 なぜ、航空券には早割り格安チケットがあるのか? -増し分利益

第6章 なぜ、液晶テレビの価格はどんどん下がるのか? -直接原価計算

第7章 なぜ、小林製薬ではヒット商品が次々と生まれるのか? -PPM

第8章 なぜ、企業業績は良いのに「現金給与総額」は上がらないのか? -付

著者: 小宮 一慶

1957年大阪府堺市生まれ。京都大学法学部卒業後、東京銀行に入行。1984年7月から2年間、米国ダートマス大学経営大学院に留学。MBA取得。帰国後、同行で経営戦略情報システムやM&Aに携わったのち、岡本アソシエイツ取締役に転じ、国際コンサルティングにあたる。その間の1993年初夏には、カンボジアPKOに国際選挙監視員として参加。1994年5月からは、日本福祉サービス(現セントケア)企画部長として在宅介護の問題に取り組む。1995年に株式会社小宮コンサルタンツを設立。2005年からは大学教授として会計や経済の教育に携わる。また、経営、会計、経済、仕事術から人生論まで、多岐に渡るテーマの著書を発表。著書140冊以上、累計発行部数は370万部を超える。講演ではこれまで培ってきた経験を基に、経営者、リーダーとして必要なことや経済状況、生き方などをテーマとしている。

1957年大阪府堺市生まれ。

1981年京都大学法学部卒業、東京銀行入行。名古屋支店、本店営業部 配属

1984年米国ダートマス大学経営大学院留学、MBA取得。

1991年岡本アソシエイツ取締役

1993年UNTAC選挙監視員としてカンボジアに滞在。

1994年日本福祉サービス(現セントケア・ホールディング)企画部長

1995年株式会社小宮コンサルタンツ 代表取締役

2005年明治大学会計大学院特任教授 就任

2009年明治大学会計大学院特任教授 退職

2012年名古屋大学経済学部非常勤講師 就任

-120x68.png)

-120x68.png)

コメント