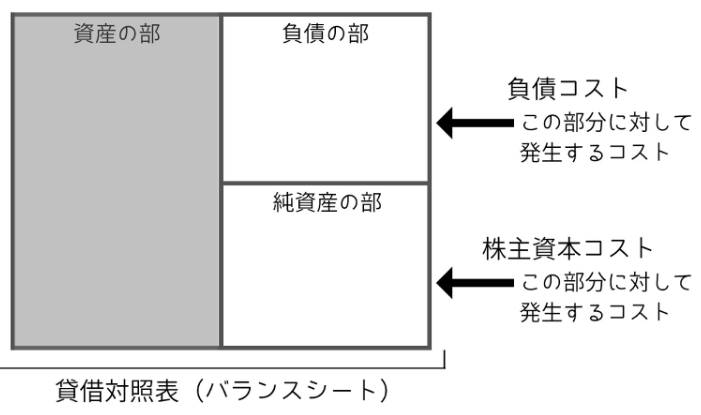

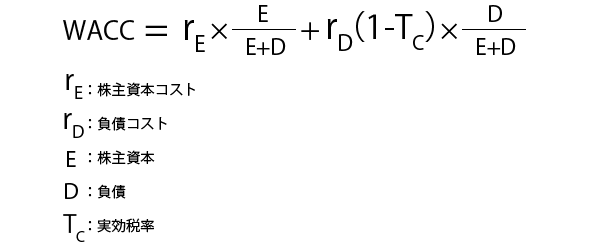

企業経営における財務の役割は、企業価値最大化のために、

「どのような投資対象にいくら投資するか」

「どのような手段で必要な資金を調達するか」

を判断し実行することである。そのためには、ファイナンス理論の理解が必須となる。財務(ファイナンス)と会計(アカウンティング)はしばしば混同されるが全く違うものである。会計とは企業の日々の事業活動を所定の規則に従って数字の形で表現し、記録、報告する。そのため会計では原則的に過去と現在を表現する。これに対して、財務は経営目標の実現を目指して事業活動と表裏一体で流れているキャシュフローを管理し、その活動を通じて企業価値の最大化を図る。そのため財務では当然ながら未来視点である。

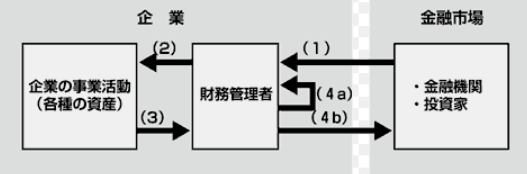

上図は、資金が投資家あるいは金融機関から企業へ流れ、再び投資家あるいは金融機関へ戻るまでの様子を単純化してものである。

(1)有価証券(株式や債券)を投資家向けに発行したり銀行から借り入れる

(2)この資金が事業活動にようする資産購入や事業投資活動にあてられる

(3)事業活動を通して収益を生み出す

(4a)内部留保として再び事業投資に向けられる

(4b)資金を提供した投資家や銀行に還元される

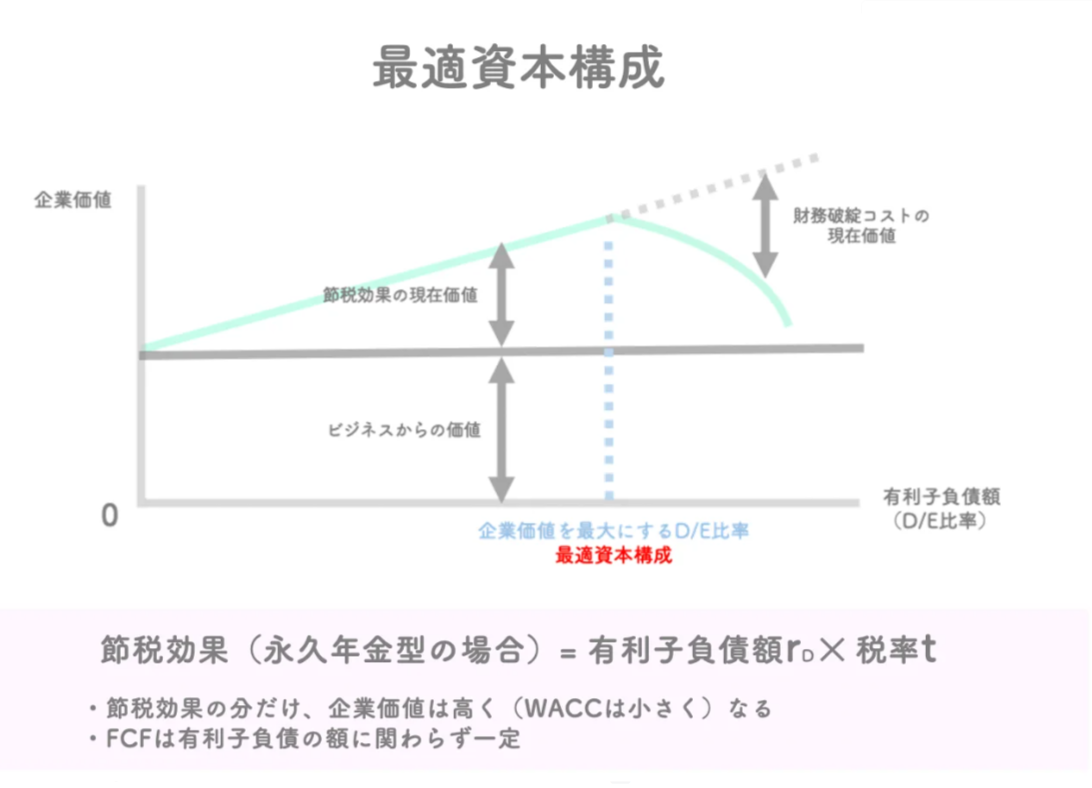

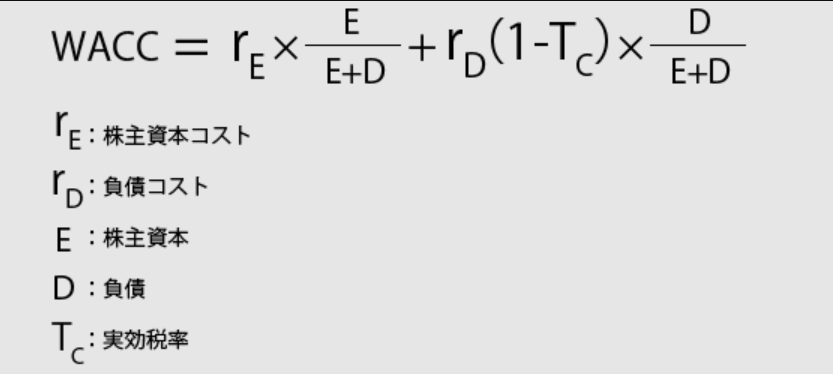

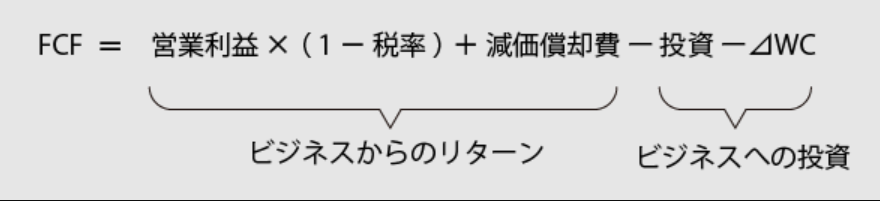

このように企業価値の源泉となるキャッシュフローは事業活動によって生み出されるが、ファイナンス理論は、そのキャッシュフローがどのようなメカニズムで企業価値に反映されるかを教えてくれる。ファイナンス理論は、大きく投資理論(インベストメント)と企業金融理論(コーポレートファイナンス)の2分野で構成される。前者は余剰資金の運用に関する考え方、後者は金融市場から資金調達に関する理論であり、両者は密接に関係している。

第1部 経営戦略

第2部 マーケティング

第3部 アカウンティング

第4部 ファイナンス

第5部 人・組織のマネジメント

第6部 IT

第7部 ゲーム理論・交渉術

日本で最も選ばれているビジネススクール、グロービス経営大学院。ビジネスの創造や変革に必要な能力開発だけに留まらない「人生をも変える」グロービスの学びは、次世代ビジネスリーダーの20代からエグゼクティブまで、多様なビジネスパーソンに選ばれています。

<グロービスが選ばれる理由>

MBAを超えるMBA。開学以来、次代を見据え、常に進化を続けてきたカリキュラム。理論にとどまるか、実践にこだわるか。グロービス流ケースメソッドで実践力を鍛える授業。最先端の現場を知る現役・実務家教員。実務での実績だけではない、厳しい登壇基準。多数精鋭のグロービスネットワーク。在校生と累計卒業生が8000名を越える日本最大のMBAコミュニティ。通いやすい、という非常識。忙しくても、学び続けられる各種制度。

{kind=link}

コメント